مع بداية جائحة فيروس كورونا في عام 2020، بدأت النموذج التضخمي الذي حكم السنوات العشرين الماضية في التحول. مزيج من مشكلات سلسلة الإمدادات، وتوقف العمل، والتحفيز الحكومي العالمي الضخم أعاد إشعال التضخم، خصوصا في تكاليف العمالة والمواد الخام. على مدى السنوات الأربعة الماضية، ارتفعت أسعار السلع العامة بشكل ملحوظ عن مستوياتها قبل الجائحة. بالإضافة إلى ذلك، تزيد النزاعات العسكرية في أوكرانيا والشرق الأوسط من مخاطر زيادة الأسعار.

مع هذا الخلفية، يقوم كينلي سكوت، الخبير الاستراتيجي في القطاع في شركة ويليام أونيل + كومباني، وأنا بدراسة الدورات السابقة للتضخم للحصول على سياق حول شكل هذه الدورة الحالية.

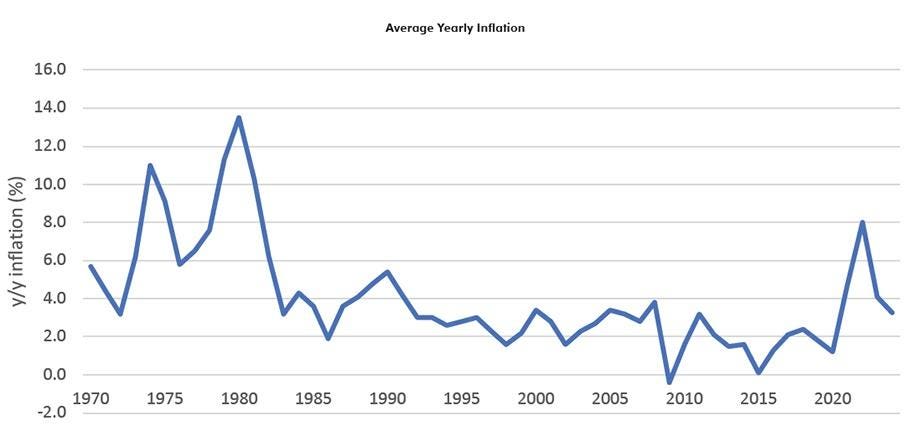

على مدى السنوات الخمسين الأخيرة، كان التضخم بشكل عام محصوراً بين صفر إلى 4% كما يظهر الرقم 1. لكن من أدنى مستوى له خلال جائحة كوفيد، ارتفع التضخم بشكل مستمر إلى ذروة 8% في عام 2022. بينما انخفض منذ ذلك الحين، بقي مرتفعًا بشكل عنيد ويقع حالياً عند 3.3% بعد أن تسارع من جديد على مدى الأشهر العديدة الماضية.

مع ارتفاع أسعار السلع، عادت أسعار السندات الأمريكية عادة إلى الارتفاع أيضاً إذ يُظهر الأرقام 2 و 3 مقارنات بين مؤشر CRB وعائد السندات الأمريكية لمدى 5 سنوات، 20 سنة، و40 سنة. عموماً، يميل قطاع السلع إلى التفوق عندما يكون التضخم مرتفعاً، بينما يكون السوق السهمية تعمل بشكل أفضل عندما ينخفض التضخم. في السنوات الماضية، عندما كان متوسط التضخم أكبر من 3%، كان متوسط العائد 5% وقطاع الطاقة سجل مكسباً بنسبة 10%. على العكس، عندما كان التضخم دون 3%، كان متوسط العائد 13% وكان قطاع الطاقة مكبوت بنسبة 7%. لكن العلاقة لقطاع المواد ليست واضحة تماماً. ومع ذلك، إذا بقيت الاقتصاد الأمريكي قويًا، قد تكون هناك فترة “تعويض” لقطاع السلع.

خلال العقود التي رأينا ارتفاعا في التضخم فيها، مثل السبعينيات، لم يحقق مؤشر S&P 500 عوائد جيدة بينما قامت قطاعات السلع بأداء أفضل. وفي الفترات التي كان فيها التضخم متوسطا، قامت الأسهم بأداء أفضل مما يظهر في الشكلين 5 و 6. بشكل مثير للاهتمام، وفي الفترة الحالية (2020-2024)، شهدنا تضخمًا أعلى بكثير من الـ39 عامًا السابقة، لكن السوق بشكل عام حقق أداءً أفضل من قطاعات السلع. وبالتالي، قد يكون على قطاعات السلع الالتحاق بفترة “تعويض” إذا استمر اقتصاد الولايات المتحدة في البقاء قويًا.

يجب أن يشعر مستشارو O’Neil Global Advisors بالقلق إذا حدثت عودة للتضخم الكلي الأعلى بكثير حيث يتزامن ذلك عادةً مع ضعف أداء سوق الأسهم. قد لا تكون الأسعار المتزايدة حالياً في النفط، النحاس، الذهب، الفضة، والفولاذ كافية لتسبب فترة تضخمية مزدوجة الأرقام مثل التسعينيات. وهذا يعتمد أيضًا على الرواتب، سلاسل التوريد، الحروب، وسياسة التجارة الوطنية. ومع ذلك، نحن نحب كل من الاستعدادات التقنية والأساسية في هذه المجالات، ونظرًا للتاريخ المذكور أعلاه، قد نكون في منتصف دورة طويلة للسلع اليوم. وقد أصبحنا إيجابيين بخصوص الانقسام في مؤشر CRB: 19 سلعة مختلفة بأوزان قيادية في الطاقة (40٪)، والزراعة (40٪)، والمعادن الأساسية (13٪)، والمعادن الثمينة (7٪) كما هو مبين في الشكل 7. تجدر الإشارة إلى أن الشركة لا تنصح بأن تكون الأسهم ذات الصلة بالسلع هي مجمل محفظتنا، بل ننصح بتخصيص حصتها بشكل أكبر مما تنبط بالسوق العام في هذا البيئة.

أدلى كينلي سكوت، المدير والمحلل الاستراتيجي العالمي للقطاع في ويليام أونيل + كومباني، بمساهمات كبيرة في تجميع البيانات، والتحليل، وكتابة هذه المقالة.