تسيطر الشركات الأجنبية وحسابات التقاعد والكيانات الأخرى المعفاة من الضرائب الآن على ملكية الأسهم الأمريكية. هذا التحول له تأثيرات هامة على فهم من الذي يربح ومن الذي يخسر من التغييرات في سياسات الضرائب الشركية الأمريكية مثل خفض معدلات الضريبة الشركية وزيادة الضريبة على عمليات الشراء.

في ورقة بحثية جديدة، قمت بتحديث النتائج السابقة للوثائق لنوثق الانخفاض الحاد في ملكية الأسهم الشركية التي يمكن فرض الضرائب عليها خلال العقود القليلة الماضية. يستند بحثنا إلى أحدث البيانات حول الحسابات المالية في الولايات المتحدة التي جمعتها نظام الاحتياطي الفيدرالي.

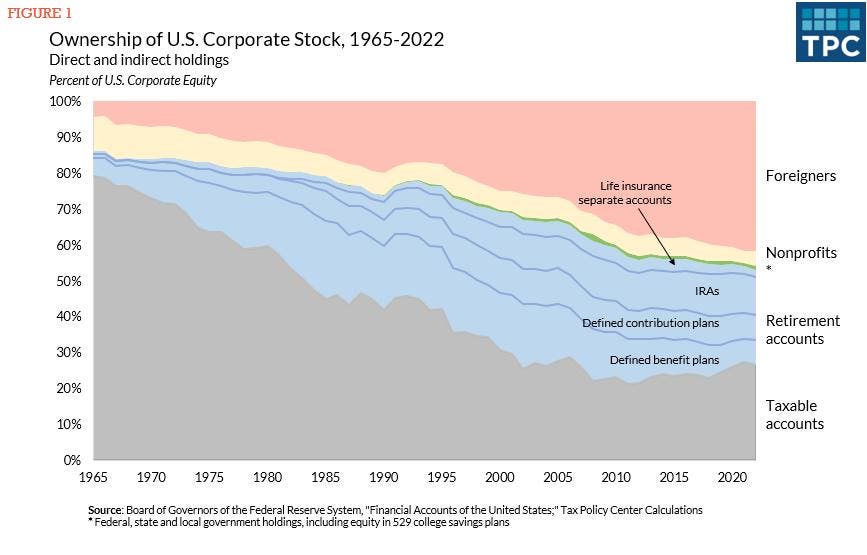

النتائج الرئيسية: منذ عام 1965 حتى 2022، انخفضت نسبة ملكية الأسهم الأمريكية التي تمتلك في حسابات الوساطة القابلة للفرض بالضرائب وصناديق الاستثمار المشترك من 79 في المئة إلى 27 في المئة. وكذلك انخفضت نسبة الملكية في الأسهم المتداولة علناً التي تمتلك في الحسابات القابلة للفرض بالضرائب من 81 في المئة إلى 28 في المئة.

كل الأرقام المذكورة أعلاه – إجمالي ملكية الأسهم وجزء الأسهم المتداولة علناً فقط – مهمة لتحليل جوانب مختلفة من سياسات الضرائب الشركية. معرفة كم من إجمالي ملكية الأسهم شرقي للأجانب يساعد على الإجابة على كم من الفائدة سيتدفق من خفض معدل الضريبة الشركية، مثلاً، سيتدفق إلى المستثمرين الأجانب مقارنة بالمستثمرين المحليين.

في نهاية عام 2022، كانت تمتلك المستثمرون الأجانب أكبر كتلة من مجمل الأسهم الأمريكية المصدرة، 42 في المئة، (و 34 في المئة من الأسهم المتداولة علنًا). هذا يعود جزئياً إلى السياسات الضريبية الأمريكية، بما في ذلك القواعد التي تعفي عادة الربحية الرأسمالية للمستثمرين الأجانب وتضاعف فقط الضرائب على أرباحهم.

تأتي حسابات التقاعد المحلية في المرتبة التالية كأكبر حامل للأسهم الأمريكية، حيث توازي 27 في المئة من الإجمالي و 34 في المئة من الأسهم المتداولة علنًا. ومرة أخرى، لعبت السياسات الضريبية دورًا: حيث زاد الكونغرس على مر العقود القليلة الماضية بشكل متكرر المبالغ التي يمكن للمكلفين تقديمها لخطط التقاعد المعفاة من الضرائب.

التحول الكبير في ملكية الأسهم يعقد محاولات فرض ضرائب على الشركات ومساهميها. مقارنة بما كانت عليه منذ 60 عامًا، الشركات تدفع الآن ضرائب أقل بشكل كبير على أرباحها، جزئيا نتيجة لنقل الأرباح إلى الكيانات الأجنبية وكذلك تخفيضات معدلات الضريبة الشركية. ويجب على صناع القرار، الذين يسعون، على سبيل المثال، لزيادة الضرائب على المساهمين أن يتعاملوا مع عدد صغير نسبيًا ومتناقص من الحسابات القابلة للفرض. التوسع في قاعدة الأرباح الشركية التي تخضع للضرائب و/أو زيادة معدلات الضريبة على تلك الأرباح، سواء على المستوى الشركي أو مستوى المساهم، هو الطريق الأكثر حكمة للأمام.